Die neue GOÄ ist politisch auf den Weg gebracht. Doch welche Auswirkungen hat sie konkret auf den eigenen Rechnungsbestand? Eine datenbasierte Analyse hilft dabei, Unsicherheit durch nachvollziehbare Einordnung zu ersetzen.

Die neue Gebührenordnung für Ärzte (GOÄ) beschäftigt derzeit viele Versicherer und Leistungsabteilungen. Ein konkreter Einführungstermin steht zwar noch nicht fest – dennoch wächst das Interesse an der Frage, welche Auswirkungen die Reform auf bestehende Abrechnungsstrukturen haben wird.

Zwischen Einschätzungen wie „kaum relevant“ und „fundamental“ entsteht vor allem eines: Unsicherheit. Häufig fehlt weniger Wissen über die neue GOÄ selbst, sondern eine belastbare Einordnung auf Basis der eigenen Abrechnungsdaten.

Warum pauschale Aussagen nicht funktionieren.

In vielen Diskussionen werden pauschale Prozentwerte genannt, wenn es um mögliche Auswirkungen der neuen GOÄ geht. In der Praxis greifen solche Aussagen jedoch zu kurz. Die tatsächliche Wirkung hängt stark vom individuellen Leistungsportfolio einer Organisation ab. Unterschiedliche medizinische Schwerpunkte, verschiedene Rechnungsstrukturen und unterschiedliche Regelkonstellationen führen dazu, dass sich Effekte erheblich unterscheiden können. Zwei Häuser mit ähnlichem Leistungsvolumen können daher völlig unterschiedliche Ergebnisse sehen.

Die entscheidende Frage lautet daher nicht: Wie wirkt sich die neue GOÄ allgemein aus?

Sondern: Wie wirkt sie sich auf den eigenen Rechnungsbestand aus?

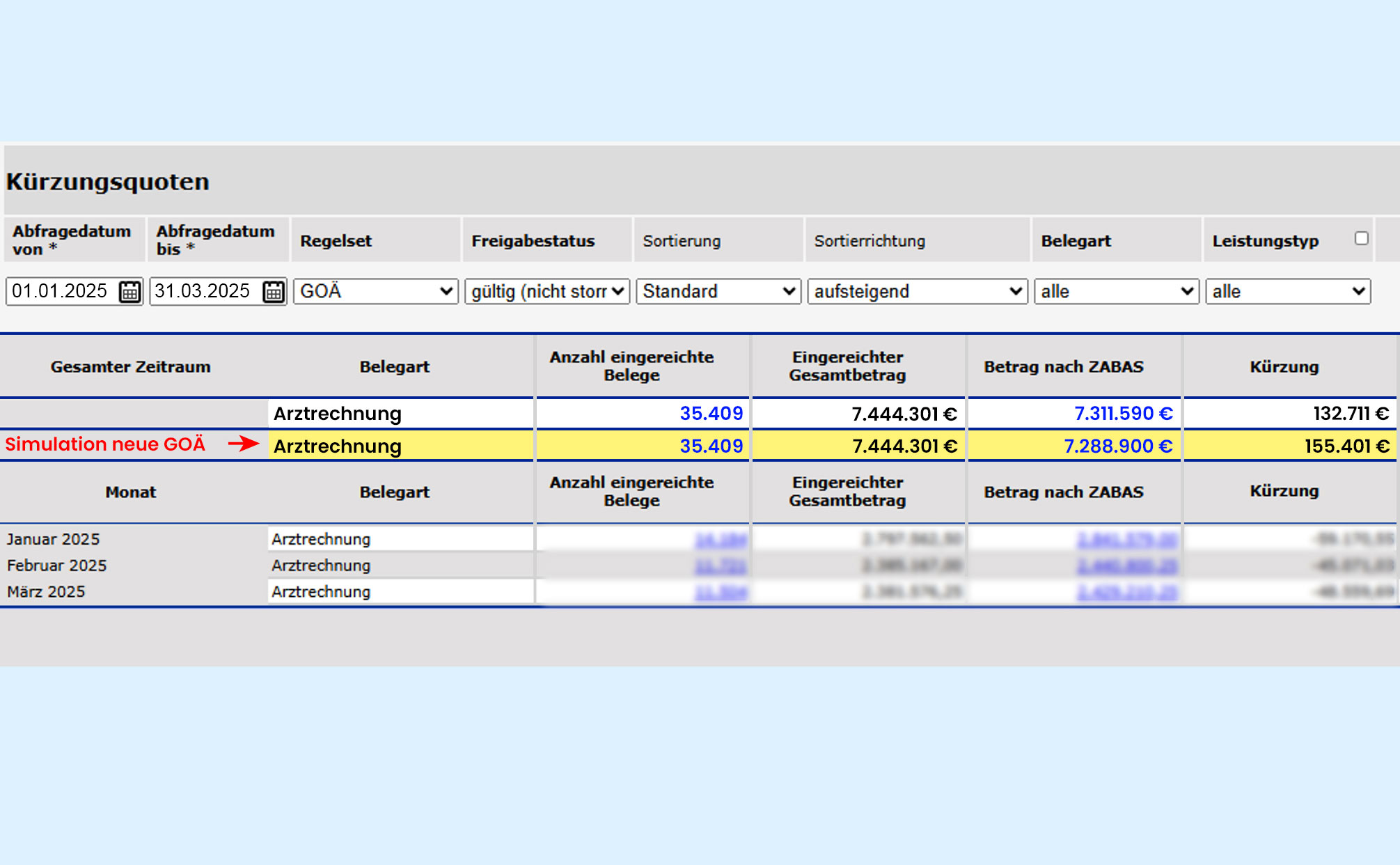

Analyse statt Prognose.

Genau hier setzt die ZABAS® ANALYSE an. Statt mit aggregierten Annahmen zu arbeiten, analysiert sie den bestehenden Rechnungsbestand und simuliert die Logik der neuen GOÄ auf identischen Rechnungen.

So entsteht ein direkter Vergleich zwischen:

- aktueller GOÄ

- neuer GOÄ

- identischen Leistungen und Rechnungen

Die Analyse erfolgt auf Positionsebene und macht sichtbar, welche Regelwirkungen tatsächlich greifen und welche Auswirkungen daraus entstehen.

Von der Gesamtwirkung zur Ursache.

Die Auswirkungen der neuen GOÄ lassen sich auf mehreren Ebenen betrachten:

- Gesamtwirkung: Veränderung der Kürzungsquote im gesamten Rechnungsbestand

- Ziffer-Ebene: Welche Leistungen treiben die Veränderungen?

- Regel-Ebene: Welche konkreten Regelmechaniken verursachen die Effekte?

Dieses mehrstufige Vorgehen macht nachvollziehbar, wo neue Regeln greifen und welche Auswirkungen sie auf Eurobeträge, Kürzungen oder organisatorische Abläufe haben können.

Vorbereitung statt Aktionismus.

Ein zentraler Vorteil dieser Herangehensweise besteht darin, vorschnelle Maßnahmen zu vermeiden. Nicht jede Änderung der neuen GOÄ führt automatisch zu Handlungsbedarf. In vielen Fällen sorgen neue Regelmechaniken sogar für mehr Automatisierung und weniger manuelle Prüfungen.

Die Analyse hilft deshalb vor allem dabei zu erkennen:

- wo Vorbereitung sinnvoll ist

- wo Anpassungen erforderlich werden könnten

- und wo bewusst kein Handlungsbedarf besteht

Gut vorbereitet statt besorgt.

Die Wahrscheinlichkeit ist hoch, dass die neue GOÄ eingeführt wird. Entscheidend ist daher weniger, jedes Detail der neuen Gebührenordnung bereits heute zu kennen. Wichtiger ist es zu verstehen, wo mögliche Auswirkungen im eigenen Rechnungsbestand entstehen und welche Bereiche besondere Aufmerksamkeit benötigen. Eine datenbasierte Analyse schafft genau das, was aktuell am meisten gebraucht wird: Orientierung, Struktur und Sicherheit.

Das Thema im Detail erklärt.

Die Inhalte dieses Blogartikels wurden im Rahmen des GLOBAL SIDE Digital Product Days 2026 vorgestellt. In der dortigen Präsentation wird das Thema noch ausführlicher beleuchtet und anhand zusätzlicher Beispiele praxisnah erläutert. Sie haben die Möglichkeit, den gesamten Vortrag on demand anzusehen und die Hintergründe sowie konkreten Analysen in voller Länge nachzuvollziehen.